问:为什么要增加申报品牌类型?

答:外贸品牌建设是推进贸易强国、培育外贸竞争新优势的战略举措。自2015年起,海关总署和商务部已着手研究品牌分类,广泛开展调研,不断优化实施方案。经过近3年的努力,“品牌类型”作为报关必填项目于2018年1月1日起正式启动。在报关单(含备案清单,下同)上增加品牌类型,能够便于海关建立健全品牌统计制度,及时收集进出口商品的品牌信息,编制相应的海关统计资料,政府有关部门能够全面、详细地了解进出口商品的品牌情况,准确研判外贸形势,找准品牌政策着力点,引导地方政府和企业加强品牌建设工作。行业协会、企业也能够通过各类品牌进出口信息找差距、补短板,加快培育新的竞争优势和增长动能,积极适应新时代要求。

问:品牌类型有哪些选项?有什么申报要求?

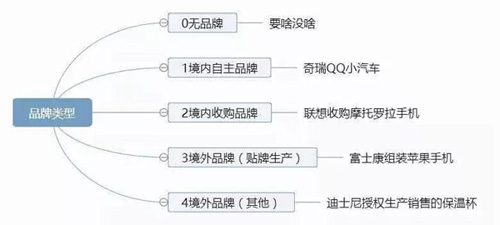

答:品牌类型包括5个选项,分别是“无品牌”(代码0)、“境内自主品牌”(代码1)、“境内收购品牌”(代码2)、“境外品牌(贴牌生产)” (代码3)、“境外品牌(其他)” (代码4)。

填写说明

“无品牌”用于不包含品牌信息的进出境货物;

“境内自主品牌”是指由境内企业自主研发,具有自主知识产权的品牌;

“境内收购品牌”是指境内企业收购的原境外品牌;

“境外品牌(贴牌生产)”仅用于在境内生产的、出口时按生产合同约定使用境外品牌的货物;

“境外品牌(其他)”用于除贴牌生产外所有使用境外品牌的进出境货物。

附网图一张,供大家参考。

申报时,应按照货物的实际品牌类型对应的数字代码申报。

问:此次增加的品牌类型,与规范申报要素中的“品牌”有什么区别和联系?

“品牌类型”和“品牌”虽然都填在报关单的“规格型号”栏目下,但是两个完全不同的指标。其中,“品牌类型”为所有商品的必填项目,只能按照5个选项对应的数字代码申报,反映的是品牌的大类属性,主要用于编制品牌进出口统计资料,为准确研判外贸形势、找准品牌建设的着力点提供数据支持;而规范申报目录中的“品牌”要素仅适用于部分商品,申报时必须申报具体的品牌名称,反映的是进出口商品实际所采用的品牌信息,主要用于海关估价和知识产权保护。

注意:不论是“品牌类型”还是“品牌”,都必须根据进出口商品的实际情况,如实申报。

问:除报关单外,进出境备案清单也需要申报品牌类型么?

答:是的。海关各类特殊监管区域和保税监管场所与境外之间进出的货物、出口加工区等海关特殊监管区域与境内之间往来的货物在申报备案清单时,即不论一线申报还是二线申报,都需要如实申报货物的品牌类型。

问:港澳台品牌属于境内品牌还是境外品牌?

答:香港、澳门和台湾是我国领土的一部分,但属于单独关税区,是“国境内、关境外”,不适用《中华人民共和国海关法》。因此,港澳台品牌属于境外品牌。

问:境内自主品牌是否必须在海关进行知识产权备案?

答:可以在海关总署进行知识产权海关保护备案的为受中华人民共和国法律、行政法规保护的商标专用权。品牌类型范围更广,包括但不限于在海关进行知识产权保护备案的商标。

问:申报时如何区别境内品牌和境外品牌?

答:境内品牌和境外品牌按持有品牌的企业所在地划分,与品牌的研发地或使用地点无关。所有权属于境外企业的品牌,按境外品牌申报,反之按境内品牌申报。

问:贴牌生产时,是否只有在获得境外品牌持有人授权书的情况下,才能申报境外品牌?

答:有时,品牌使用许可并不采用授权书等单独法律文本的形式,而是在加工合同中用合同条款表述。在这种情况下,只要符合合同约定,出口商品使用境外品牌的,即可申报为境外品牌(贴牌生产)。

问:同一件商品上出现多个品牌标识时,如何申报?

答:这时需要仔细区别品牌标识是商品的品牌信息还是广告等logo标识,以商品的生产品牌为准申报品牌类型。

例如:国内服装企业为境外企业生产了一批生产线工人使用的工作服,同时印有境内服装企业的品牌标识和境外企业的品牌标识。此时境外企业的品牌标识仅起到提示和标识作用,与商品本身的品牌无关,应按照境内服装企业的品牌申报品牌类型。

问:同一个海关商品编号涉及多个品牌类型的,如何申报?

答:品牌类型的申报具有唯一性和排他性,在这种情况下,应该在报关单表体中分行申报,确保每个不同的品牌类型都能准确反映出所对应商品的进出口情况。

问:某总部在境外的跨国公司在境内全资设立了分公司,使用总公司品牌生产,出口时申报境内品牌还是境外品牌?

答:按境外品牌申报,因为品牌的持有人为境外总公司。

问:为在境内开展贴牌生产而进口的加工贸易料件的品牌按“境外品牌(贴牌生产)”申报么?

答:品牌类型反映的是货物生产时的品牌信息,与货物进出口的目的或用途无关。加工贸易的进口料件应按照料件本身的品牌类型申报,不得申报为“境外品牌(贴牌生产)”。

例如:贴牌生产企业从香港进口了一批料件,印有香港品牌标识,应按“境外品牌(其他)”申报。

问:出境加工货物的品牌类型如何申报,可否申报为“境外品牌(贴牌生产)”?

答:品牌类型中的“境外品牌(贴牌生产)”仅用于在境内生产且使用境外品牌的出口货物,不得用于出境加工。出境加工的料件和成品应按照品牌的实际情况申报其他品牌类型。

问:某境内企业为快速打开国际市场,收购了境外品牌,进出口货物直接使用该境外品牌。如何申报?

答:应按照“境内收购品牌”申报。

例如:吉利收购沃尔沃、联想收购ibm

问:中外合资企业出口商品,其中一方为品牌持有人,如何申报?

答:视品牌持有人是境内企业还是境外企业而定。如果使用中方投资企业的品牌,则申报为境内品牌;如果使用外方投资企业的品牌,则申报为境外品牌。

问:进口货物上印有境外品牌,但据了解,该品牌尚未在境外注册,如何申报?

答:只要品牌的持有人为境外企业的,均按境外品牌申报,不论其品牌是否在境外注册。

问:某外资企业在境内自主研发了新产品,印有国外品牌标识,出口时如何申报?

答:应按境外品牌申报,不论其产品的研发是在境内还是境外。

问:进出口货物本身没有任何品牌或商标标识,在其外包装上印有企业名称和商标,如何申报?

答:应从其商标分析对应的品牌类型,如属于境外商标的,应按境外品牌申报。

问:境外母公司要求境内子公司出口时在商品的外包装上贴上手写的品牌型号,如何申报?

答:尽管是手写信息,也能够识别品牌类型,应按品牌持有人是境内还是境外区别填报。

问:成套货物、完整品或制成品的成套散件或未组装件进出口时,如果组件中有的是境外品牌,有的是境内品牌,有的无品牌,如何申报?

答:应按照《商品编码与名称协调制度》归类总规则确定商品税则号列,再根据税则号列对应商品的品牌类型如实申报。